По состоянию на 1 июля текущего года банковский сектор Казахстана представлен 22 БВУ, 14 из которых — с иностранным участием, включая 10 дочерних.

Напомним: в стране был создан новый банк — впервые за долгое время количество участников рынка увеличилось.

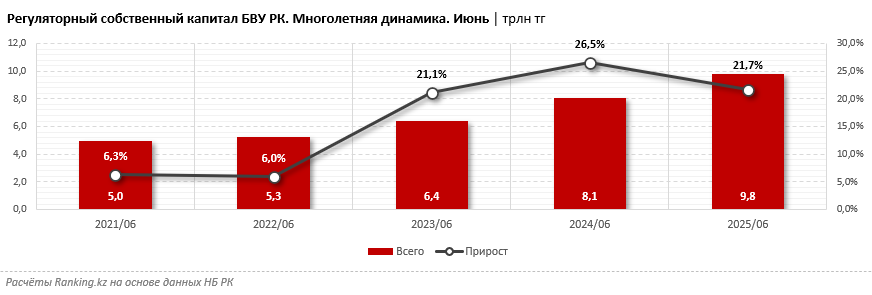

На этом фоне продолжается поступательный рост регуляторного собственного капитала банков. Так, к концу июня текущего года показатель увеличился на 2,5% за месяц , достигнув 9,8 трлн тг.

При этом в разрезе отдельных банков ситуация различается. Лидером по росту регуляторного собственного капитала среди крупнейших БВУ страны стал ForteBank: плюс 4,2% (или плюс 19 млрд тг). По итогам первого полугодия показатель достиг 472,1 млрд тг. При этом фининститут выполняет все пруденциальные нормативы. Коэффициенты достаточности капитала ForteBank: k1 — 14,1%, k1-2 — 14,1%, k2 — 14,2%, что в среднем по системе существенно превышает требования законодательства.

На втором месте оказался Freedom Bank: прирост на 3,9% (или на 7,3 млрд тг), до 197,4 млрд тг.

Замыкает топ-3 Halyk Bank: плюс 3,7%, до 3,2 трлн тг. В первую пятёрку БВУ РК по росту собственного капитала также вошли Отбасы банк и Home Credit Bank.

Собственный капитал — один из ключевых индикаторов надёжности и устойчивости банков. Он играет важную роль в оценке способности финансовых организаций противостоять внешним шокам, поддерживать ликвидность и обеспечивать защиту интересов вкладчиков.

Рост капитала также свидетельствует о повышенной способности банков к кредитованию экономики, расширению спектра операций и устойчивому развитию. Для регулятора это сигнал о движении сектора в сторону большей финансовой стабильности и зрелости.

В долгосрочной динамике собственный капитал БВУ РК продолжает демонстрировать уверенный рост: за последний год он увеличился на 21,7%, а за последние пять лет — более чем в 2 раза.

По данным Агентства Республики Казахстан по регулированию и развитию финансового рынка, на июль 2025 года банковский сектор обладает значительным запасом собственного капитала. Коэффициент достаточности основного капитала (k1) составляет 19,5%, коэффициент достаточности собственного капитала (k2) — 21,0%. Эти показатели существенно превышают установленные законодательством нормативы, что позволяет банкам эффективно покрывать потенциальные риски и сохранять устойчивость в условиях рыночной волатильности.

БВУ РК финансовый сектор банковский сектор статистика собственный капитал БВУ